Numérique responsable : quels sont les nouveaux enjeux ?

Le numérique et le développement durable sont désormais deux domaines qui se rejoignent au sein de notre société. Avec l’émergence des […]

La CSRD : une nouvelle ère pour le reporting extra-financier

Les critères ESG au cœur de la CSRD

Les normes ESRS pour un reporting harmonisé

Les avantages de la CSRD pour les entreprises

Construire et mettre en œuvre le rapport de développement durable CSRD avec l’ISE

La Corporate Sustainability Reporting Directive (CSRD) révolutionne le reporting de durabilité extra-financier. Cette nouvelle réglementation européenne, effective depuis le 1er janvier 2024, impose de nouvelles obligations aux entreprises, en mettant l’accent sur les critères ESG (Environnementaux, Sociaux et de Gouvernance) et les normes européennes de reporting de durabilité (ESRS). Découvrez les implications de la CSRD pour les entreprises et apprenez comment vous préparer à cette nouvelle ère de transparence.

La CSRD (ou Directive sur les rapports de développement durable des entreprises) est une étape importante vers une plus grande transparence et une meilleure prise en compte des critères ESG dans les décisions commerciales.

Les entreprises qui se préparent à cette nouvelle ère de reporting extra-financier seront bien placées pour tirer parti de tous les avantages qu’elle offre.

En effet, les avantages du CSRD sont considérables. Elle renforce la transparence, permettant aux parties prenantes d’évaluer plus efficacement les performances durables des entreprises. De plus, elle favorise l’innovation en encourageant les entreprises à adopter des pratiques durables afin de maintenir leur compétitivité.

Depuis le 1er janvier 2024, la du 14 12 2022 s’applique aux sociétés suivantes :

La directive CSRD a été transposée en droit français par du 6 décembre 2023 et le .

Les critères ESG (Environnementaux, Sociaux et de Gouvernance) sont au cœur de la CSRD. Ces critères permettent d’évaluer les performances d’une entreprise en matière de durabilité, en prenant en compte ses impacts environnementaux, sociaux et de gouvernance.

Ces mesures permettent aux investisseurs, aux consommateurs et autres parties prenantes d’évaluer les performances d’une entreprise au-delà de ses résultats financiers.

Les critères environnementaux évaluent l’impact d’une entreprise sur l’environnement. Ils comprennent notamment :

Les critères sociaux évaluent l’impact d’une entreprise sur ses employés, ses clients et les communautés dans lesquelles elle opère. Ils comprennent notamment :

Les critères de gouvernance évaluent la manière dont une entreprise est dirigée et gérée. Ils comprennent notamment :

Ces critères ESG sont de plus en plus utilisés par les investisseurs pour évaluer les entreprises dans lesquelles ils investissent. Les entreprises ayant de solides performances ESG sont considérées comme des investissements plus durables et moins risqués.

De plus, les critères ESG peuvent aider les entreprises à identifier et à gérer les risques liés à la durabilité, à améliorer leur réputation et à attirer et retenir les clients et les employés.

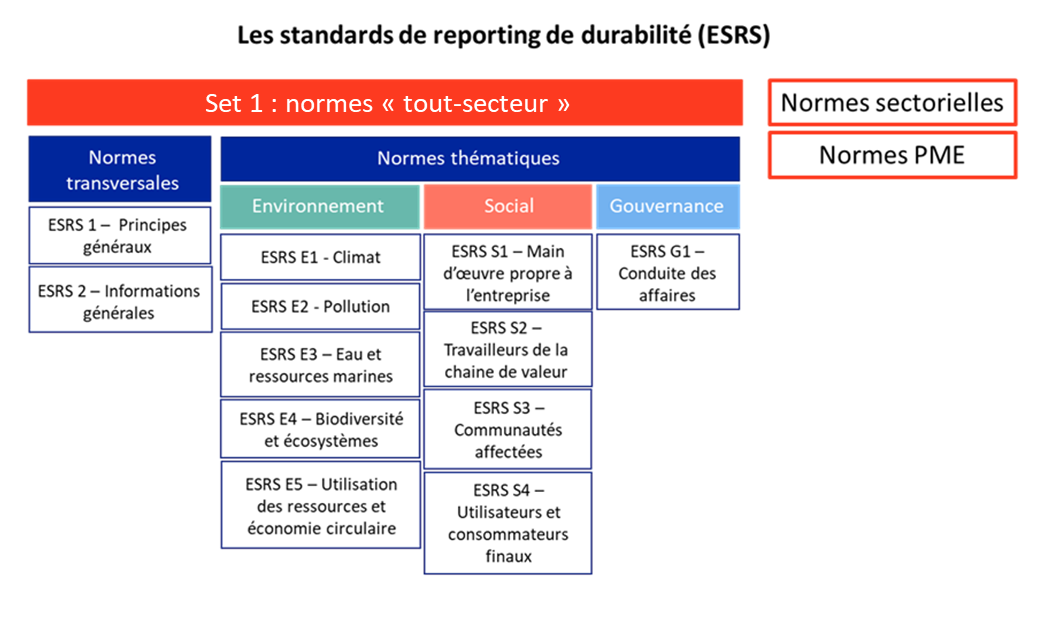

Les normes ESRS (European Sustainability Reporting Standards) sont des normes européennes qui définissent les informations que les entreprises doivent publier dans leur rapport de durabilité.

Ces normes visent à harmoniser le reporting extra-financier et à améliorer la comparabilité des informations entre les entreprises. Les ESRS contribuent également à soutenir les objectifs du Green Deal ( 6) en encourageant les pratiques commerciales durables, le passage à une économie durable et à faible émission de carbone.

Les normes ESRS sont développées par l’ (European Financial Reporting Advisory Group), un organisme indépendant qui conseille la Commission européenne sur les questions de reporting financier.

Les normes ESRS couvrent un large éventail de sujets liés à la durabilité, notamment :

Voici quelques exemples spécifiques de normes ESRS :

L’ESRS 1 définit les principes généraux du reporting de durabilité, notamment :

L’ESRS 2 définit les informations générales que les entreprises doivent publier dans leur rapport de durabilité, notamment :

L’ESRS 3 définit les informations que les entreprises doivent publier sur leurs impacts sur l’eau et les ressources marines, notamment :

L’ESRS 4 définit les informations que les entreprises doivent publier sur leurs impacts sur la biodiversité et les écosystèmes, notamment :

L’ESRS 5 définit les informations que les entreprises doivent publier sur leur utilisation des ressources et leur transition vers une économie circulaire, notamment :

La CSRD présente de nombreux avantages pour les entreprises :

Les entreprises concernées par la CSRD doivent se préparer et :

L’Institut Supérieur de l’Environnement (ISE) propose une formation intitulée « Construire et mettre en œuvre le rapport de développement durable CSRD » pour vous aider à vous préparer au CSRD.

Cette formation vise à vous doter des connaissances et des compétences nécessaires à la création et à la publication d’un rapport de développement durable conforme aux normes CSRD.

Objectif de la formation :

L’objectif de cette formation est d’obtenir une attestation pour le module « Prévenir les risques des projets à impact environnemental ou social » dans le cadre de la certification Manager en ingénierie et droit de l’environnement de niveau 7 de l’Institut Supérieur de l’Environnement.

Cette certification est enregistrée au RNCP par décision de France Compétences le 1er juin 2022.

Notre formation vous prépare à la CSRD et de montrer l’engagement de votre entreprise en faveur de la durabilité environnementale.

Pour plus d’informations, contactez-nous.

Partager la page :